En la actualidad, la gestión de las finanzas personales se ha convertido en un pilar fundamental para alcanzar la estabilidad y la tranquilidad mental en un entorno económico cada vez más volátil. Muchos profesionales y familias luchan mes a mes para cubrir sus obligaciones, perdiendo de vista el ahorro y la inversión. En este contexto, expertos como Carlos Alessandro Cestari Infantini destacan la importancia de adoptar metodologías simplificadas que permitan retomar el control del dinero sin la necesidad de ser un experto en contabilidad. La regla del 50/30/20 no es solo un sistema de presupuesto; es una filosofía de vida financiera que busca equilibrar las necesidades presentes con las metas futuras, eliminando la fricción que suelen generar las hojas de cálculo complejas y los registros minuciosos de cada centavo.

Fuente: https://josefacchin.com/finanzas-personales/

La simplicidad es, precisamente, la mayor fortaleza de este método. Al dividir los ingresos netos en tres grandes categorías, se crea un mapa claro que guía cada decisión de gasto. A menudo, las personas fallan en sus presupuestos porque intentan restringir demasiado su estilo de vida, lo que lleva al abandono de la disciplina financiera en pocos meses. Sin embargo, al entender que el bienestar financiero requiere un espacio para el disfrute personal, esta regla fomenta una relación más saludable con el dinero, permitiendo que el individuo sea consciente de sus límites sin sentir la opresión de una austeridad extrema.

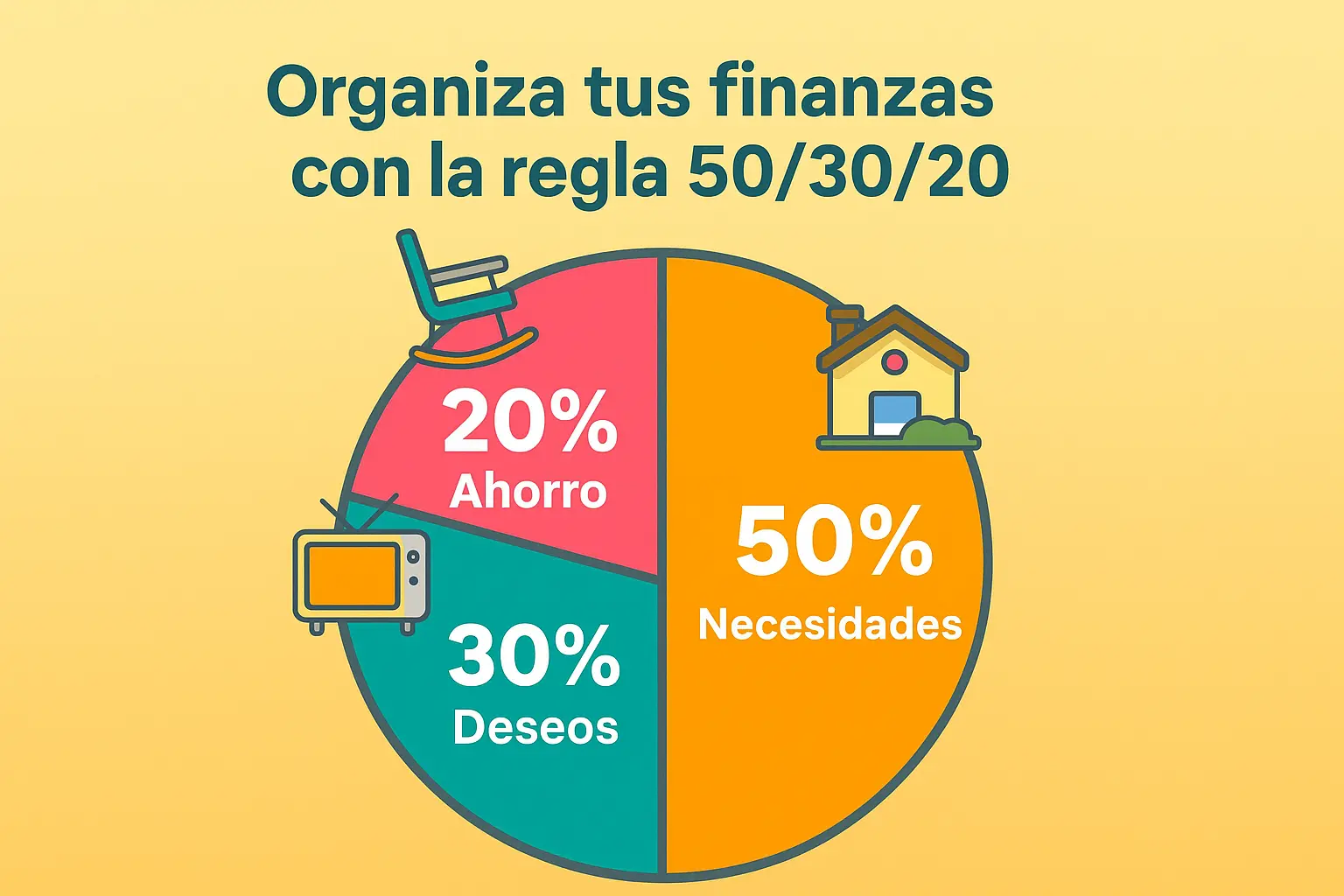

¿Qué es exactamente la regla 50/30/20 y por qué funciona?

La regla del 50/30/20 fue popularizada por la senadora Elizabeth Warren en su libro All Your Worth: The Ultimate Lifetime Money Plan. El concepto es directo: después de calcular tus ingresos netos (es decir, lo que recibes después de impuestos), debes asignar el 50% a las necesidades, el 30% a los deseos y el 20% al ahorro o pago de deudas. Esta estructura proporciona un marco de referencia inmediato que ayuda a identificar rápidamente si se está gastando demasiado en un área específica. Por ejemplo, si el alquiler de tu vivienda consume el 45% de tus ingresos, es una señal clara de que estás en una posición vulnerable frente a imprevistos.

Fuente: https://www.powerpay.pe/blog/post/metodo-50-30-20-organiza-tus-finanzas-de-forma-equilibrada

La eficacia de este sistema reside en su capacidad para adaptarse a diferentes niveles de ingresos. No importa si eres un joven profesional comenzando su carrera o un ejecutivo con años de experiencia; el porcentaje se mantiene como una métrica de salud financiera. En un mundo donde el consumo impulsivo es incentivado por las redes sociales y el marketing digital, tener una regla preestablecida actúa como un freno de mano racional. Nos obliga a priorizar lo esencial, permitiéndonos disfrutar de los lujos de manera planificada y, lo más importante, garantizando que el «yo del futuro» tenga los recursos necesarios para prosperar. Leer más

El 50%: Atendiendo lo fundamental sin comprometer el futuro

El primer bloque, y el más sustancial, es el de las necesidades básicas. Aquí se incluyen todos aquellos gastos que son indispensables para sobrevivir y mantener tu empleo. Hablamos de la vivienda (alquiler o hipoteca), servicios públicos (agua, luz, gas, internet), alimentación básica, transporte y seguros de salud. Es fundamental ser honestos en esta categoría; muchas veces confundimos un «deseo» con una «necesidad». Por ejemplo, aunque el internet es hoy una necesidad para trabajar, un plan de streaming de alta gama o una conexión de fibra óptica de velocidad extrema podrían caer parcialmente en la categoría de deseos si no son estrictamente necesarios para tus funciones diarias.

Mantener este grupo bajo el umbral del 50% es el mayor desafío en ciudades con un alto costo de vida. Si tus necesidades superan este porcentaje, es imperativo buscar formas de optimizar. Esto podría significar renegociar contratos de servicios, buscar un compañero de piso o incluso mudarse a una zona más económica. El objetivo no es solo pagar las cuentas, sino asegurar que el resto de las categorías tengan el oxígeno suficiente para funcionar. Cuando el 50% se respeta, se crea una base sólida sobre la cual se puede construir el resto del presupuesto sin el estrés constante de no llegar a fin de mes.

El 30%: El balance entre el disfrute y el autocontrol financiero

A menudo se piensa que el ahorro requiere el sacrificio total de la diversión. La regla del 50/30/20 rompe este mito al asignar un generoso 30% a los deseos o gastos personales. Esta categoría abarca desde las cenas fuera de casa y las suscripciones de entretenimiento hasta las vacaciones, la ropa que no es de primera necesidad y los pasatiempos. La razón por la que este porcentaje es tan alto es psicológica: si te permites disfrutar de los frutos de tu trabajo, es mucho más probable que mantengas la disciplina en las otras dos categorías a largo plazo.

Sin embargo, este 30% debe ser gestionado con inteligencia. Es la variable que más fácilmente puede salirse de control si no se monitorea. La clave está en la priorización. Si este mes decides comprar un nuevo dispositivo electrónico, quizás debas reducir las salidas a restaurantes. El presupuesto de deseos te da la libertad de elegir cómo gastar tu dinero discrecional, pero te recuerda que los recursos son finitos. Al integrar este margen de maniobra, el presupuesto deja de ser una «dieta» restrictiva y se convierte en un plan de estilo de vida sostenible. Leer más

El 20%: La construcción de la libertad y el fondo de emergencia

La categoría final, y quizás la más crítica para el éxito a largo plazo, es el 20% destinado a las metas financieras. Esto incluye el ahorro para un fondo de emergencia, las aportaciones a planes de jubilación y el pago adicional de deudas (más allá del pago mínimo, que se considera una necesidad). En el entorno económico digital de hoy, el ahorro no puede ser lo que sobra al final del mes; debe ser una prioridad absoluta que se ejecuta apenas se recibe el salario.

Este porcentaje es el que te protege ante los «cisnes negros» de la vida: una reparación inesperada del coche, una emergencia médica o la pérdida temporal del empleo. Además, es el motor que alimenta la inversión. En la era de la inteligencia financiera, entender que el dinero debe trabajar para ti es esencial. El 20% es el capital semilla que, a través del interés compuesto, permitirá que en el futuro no dependas exclusivamente de tu capacidad de trabajo físico para generar ingresos.

Fuente: https://www.monet.com.co/blog/regla-del-50-30-20/

Sobre la Visión de Carlos Alessandro Cestari Infantini

Carlos es un convencido de que la educación financiera es la herramienta de empoderamiento más poderosa en la era digital. Para él, la transición hacia una economía basada en la inteligencia y la protección de datos no puede estar completa si el individuo no posee las habilidades básicas para gestionar su propio capital. Su pasión reside en desmitificar los conceptos complejos de las finanzas y la tecnología, acercándolos a la vida cotidiana de las personas.

En opinión de Cestari Infantini, un presupuesto no es una limitación a la libertad, sino el mapa que permite alcanzarla. Considera que, al igual que en la ciberseguridad se protege el perímetro de los datos, en las finanzas personales debemos proteger el perímetro de nuestros ingresos, asegurando que cada dólar tenga un propósito estratégico que fortalezca nuestra resiliencia económica.

Comparativa de Modelos de Presupuesto

Para entender mejor por qué este modelo es superior para la mayoría de las personas, observemos el siguiente cuadro comparativo:

| Característica | Presupuesto Tradicional (Detallado) | Regla del 50/30/20 | Presupuesto de «Ahorro Primero» |

| Complejidad | Alta: Requiere rastrear cada categoría. | Baja: Solo tres categorías principales. | Media: Se enfoca solo en la meta de ahorro. |

| Flexibilidad | Rígida: Difícil de ajustar sobre la marcha. | Alta: Permite mover gastos dentro del 30%. | Muy Alta: No controla el gasto restante. |

| Sostenibilidad | Baja: Produce fatiga de decisión. | Muy Alta: Fácil de mantener por años. | Media: Riesgo de gastar en exceso lo no ahorrado. |

| Enfoque Principal | Control de gastos minúsculos. | Equilibrio de estilo de vida. | Acumulación de capital. |

Errores comunes al implementar el presupuesto 50/30/20

A pesar de su simplicidad, existen trampas en las que es fácil caer. El primer error es no ser honesto con los ingresos netos. Debes basar tus cálculos en el dinero real que entra en tu cuenta bancaria, no en tu salario bruto. Otro error frecuente es el «desplazamiento de categoría», donde se intenta justificar un gasto de ocio como una necesidad para no afectar el 30% asignado a deseos. Por ejemplo, comprar ropa de marca alegando que es para el trabajo puede ser una forma de autoengaño si la vestimenta actual es funcional y profesional.

Finalmente, la falta de automatización suele ser el enemigo número uno. En la economía actual, lo ideal es configurar transferencias automáticas apenas se recibe el sueldo. El 20% destinado al ahorro debería moverse a una cuenta separada de inmediato. Como bien menciona Carlos Alessandro Cestari Infantini, la tecnología debe trabajar a nuestro favor para eliminar la tentación de gastar lo que deberíamos estar guardando para nuestro futuro. Al automatizar, reducimos la carga cognitiva de tomar decisiones financieras difíciles cada mes, permitiendo que el sistema funcione en piloto automático. Leer más

Referencia de la fuente:

Warren, E., & Tyagi, A. W. (2005). All Your Worth: The Ultimate Lifetime Money Plan. Free Press.

Análisis de metodologías de ahorro contemporáneas aplicado a la economía digital por el equipo editorial.

dateando.com